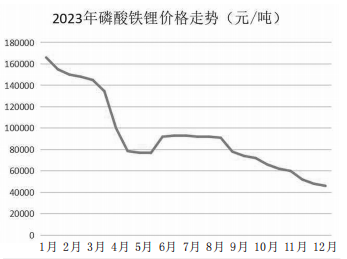

生意社商品行情分析系统显示,2023年磷酸铁锂行情一路向下,最高点是年初的16.6万元(吨价,下同),最低点是年底的4.6万元,除了五六月份价格小幅回升,其余几乎处于单边下跌走势,全年跌幅72.29%,可谓“膝盖斩”,位居跌幅榜第五。

值得一提的是,跌幅榜前五名中,大多都和锂有关。在经历了2022年的高光时刻之后,2023年新能源行业景气回落,与其有关的锂电化学品也开始行情惨淡。

生意社分析师:价格高台跳水

相较前两年“火爆”的市场行情,2023年磷酸铁锂现货市场“降温”明显。本轮磷酸铁锂行情始于2021年9月,现货价格一路攀升至2022年3月的15万元,之后一直维持高位运行,2022年末更是突破17万元的高位。

但2023年伊始,磷酸铁锂现货价格逐步走低。2023年1月初价格是16.6万元,3月末价格跌至10万元,第一季度价格整体下跌39.76%。起初是小幅下滑,2023年3月中旬开始“俯冲跳水”,至4月中旬即跌去50%,可谓“腰斩”。此后受上游碳酸锂在4月末止跌反弹带动,磷酸铁锂跟涨,并在五六月份小幅回升。但2023年第二季度磷酸铁锂整体依然呈下跌走势,价格由4月初的10万元跌至6月末的9.5万元,上半年总体下跌了42.77%。

2023年下半年,磷酸铁锂市场呈持续下跌走势,主要原因是受到上游碳酸锂的影响,磷酸铁锂成本端缺乏有力支撑。2023年第三季度磷酸铁锂价格从7月初的9.5万元跌至9月末的7万元,整体跌幅达25.47%;2023年第四季度磷酸铁锂价格再度从10月初的7万元跌至12月末的4.6万元,下半年整体跌幅达51.58%。

生意社分析师:供应产能过剩

现货价格“跳水”的背后,是国内磷酸铁锂产能快速释放、下游需求相对减弱形成的“共振”。

随着新能源汽车及储能锂电池需求的快速增长,2021年以来,国内对磷酸铁锂项目的投资热情高涨,大量钛白粉企业跨界进入到磷酸铁锂材料领域,产能大幅增长。而在高额利润驱动下,2022年各路资本加速涌入,都想分一杯新能源的羹,造成“赛道拥挤”,加大了竞争压力。

这期间,整个磷酸铁锂行业从2021年的供不应求、价格一路上扬,到2022年需求紧缺、价格持续上推,再到2022年末价格达到市场高位,产能持续增加。

产能方面来看,2022年底磷酸铁锂产能212万吨(年产能,下同),2023年底则快速扩至427万吨,增幅超过100%,其中四川是磷酸铁锂产能集中度比较大的地区。目前各地磷酸铁锂产能过剩、疲态尽显,开工率大幅下降。

产量方面来看,2023年四个季度磷酸铁锂的产量增速分别为-40%、61%、19%和-15%。一季度主要以清库存为主,上游高位运行,下游需求不足;二季度进入传统旺季,需求有所恢复,同时上游价格回升带动磷酸铁锂上行;三四季度终端需求不足,整体市场萎靡,弱势库存持续高位,消耗缓慢,业内悲观态度明显。

供需方面来看,2023年国内磷酸铁锂总供应量达到120万吨,同比增长80%,并由供应紧缺转为过剩,开工率降至40%以下。目前来看,磷酸铁锂行情上行比较难,价格或将维持现状或继续下滑。

开源证券化工团队:后市投资放缓

由于产能过剩、价格低迷,不少磷酸铁锂企业都在努力压缩成本,抢占市场份额的投资热度逐渐降温。根据百川盈孚数据统计,预计2024年1至11月,将新增磷酸铁锂产能64.5万吨,已较2023年新增产能大幅减少。但即便如此,鉴于当前的盈利水平和开工率,这些新增产能的实际投产进度也难言乐观,实际新增产能或低于预期。而扩张产能能否顺利兑现为业绩增长,仍是企业面临的重要考验。

产能过剩、价格下滑已反映在经营业绩上。同花顺数据显示,磷酸铁锂概念板块47家上市公司中,有26家企业2023年上半年营业收入实现增长,但其中11家“增收不增利”、归母净利润出现下滑;31家公司销售毛利率出现下滑;17家公司录得亏损。

进入2024年,随着磷酸铁锂价格持续下行,企业大幅降低开工率、主动去库存,行业供给降至冰点,下游企业也在主动去库存,尽可能延迟采购。截至1月19日,动力型优等品磷酸铁锂均价4.3万元/吨,相比上月下跌12.24%。由于上游延续弱势行情,成本端支撑乏力,短期内磷酸铁锂或仍维持弱势运行为主。

文章来源: 中国石油和化学工业联合会

原文链接: http://www.cpcif.org.cn/detail/a5e81f84-d88a-4fa0-a4e5-db818f28261d

- 还没有人评论,欢迎说说您的想法!